年报迟到又有雷!

昨晚,众泰汽车2019年成绩单姗姗来迟,全年巨亏近112亿,相当于每天亏掉3000多万,一年亏掉公司市值的三倍。

曾经众泰汽车被称作“中华神车”,10万块买众泰,就能开上“保时捷”款的车,简称保时泰,巅峰时期公司市值达到近370亿。如今,公司股价已从从最高点18元缩水至不到2元,市值仅为当时的10分之1。

公司实控人作为浙江汽车大佬,曾以百亿身家登上胡润的富豪榜,但如今,这位曾经的浙江永康地区首富,已风光难再。

36亿市值

1年巨亏上百亿

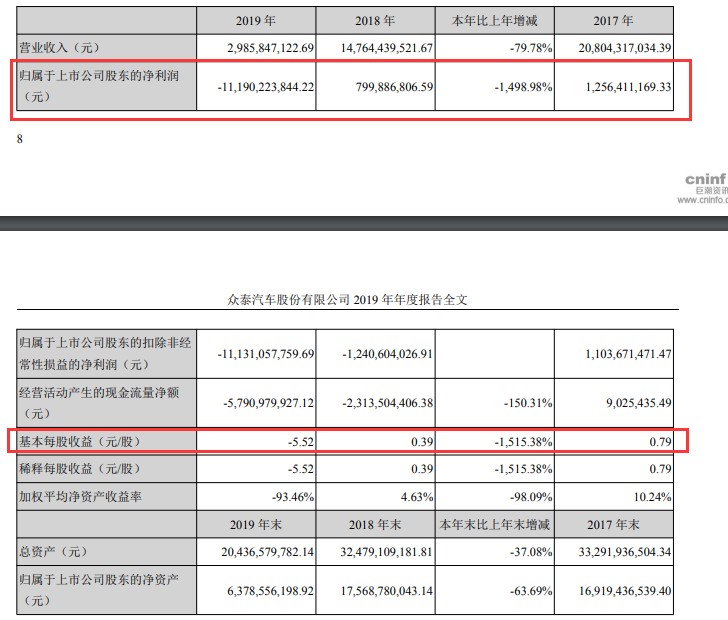

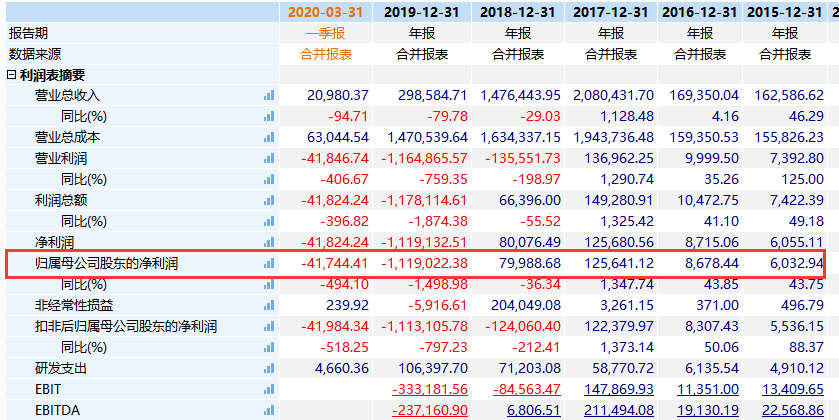

6月22日晚间,众泰汽车发布2019年年报。

财务数据显示,公司2019年实现营业收入29.86亿元,同比下降79.78%;净利润亏损111.9亿元,去年同期盈利约8亿元,同比下降幅度高达1498.98%。

估算下来,相当于众泰汽车在去年平均每天巨亏3068.5万元。

年报还显示,同期公司经营活动产生的现金流量净额为-57.9亿元,去年同期为-23.1亿元,同比下降150.31%;基本每股收益-5.52元。公司计划不派发现金红利,不送红股,不以公积金转增股本。

今年1月,众泰汽车2019年业绩预告显示,公司预计亏损60-90亿元。4月,公司披露2019年度主要经营业绩,归属于上市公司股东的净利润为-92.94亿元。

此次正式发布的年报数据显示,大幅低于此前披露的2019年主要经营业绩。而截至昨天收盘,公司总市值不过36.09亿元,这意味着一年亏掉市值的三倍有余。

生产销售同比下滑8-9成

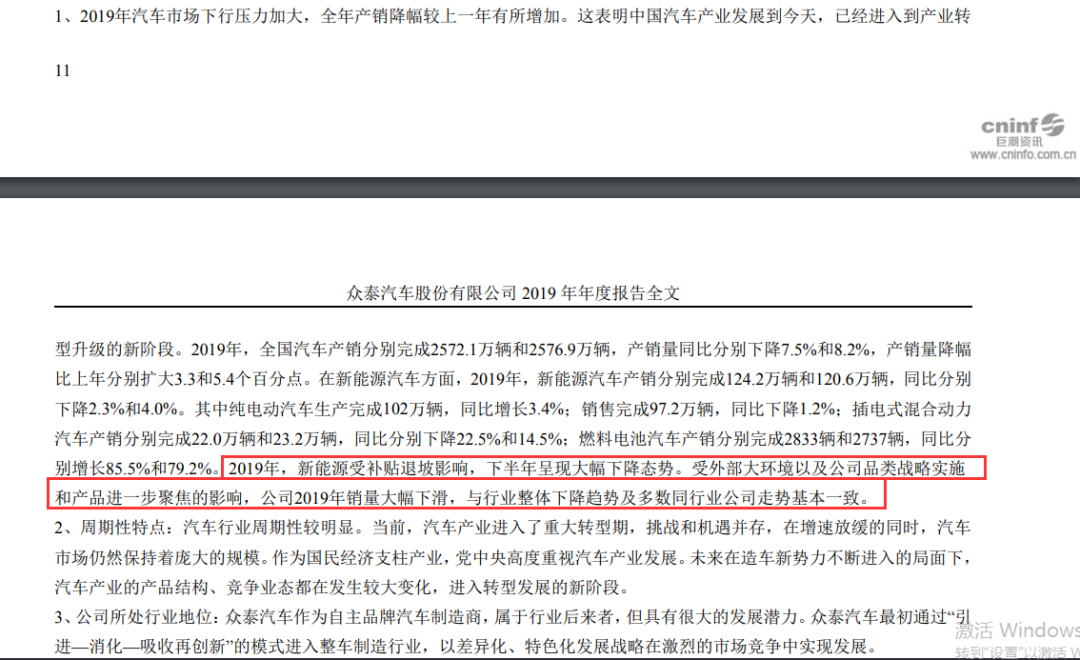

对于2019年营收和净利润大幅下滑,众泰汽车称一方面是受销量下降影响。

众泰汽车年报数据显示,2019年,众泰汽车合计生产汽车16215辆,销售汽车21224辆。2018年,众泰汽车合计生产汽车142952辆、销售154844辆。

换言之,2019年度众泰汽车生产汽车和销售汽车,同比下滑了近8-9成。

对于公司2019年生产销售的大幅下降,众泰汽车表示,这是受外部大环境以及公司品类战略实施和产品进一步聚焦的影响,与行业整体下降趋势及多数同行业公司走势基本一致。

公司在此前的公告中曾表示,2019年公司造车子公司资金紧张,原材料供应不及时,部分燃油车型和新能源汽车停产。在新车型上市时间延后、销量未达预期、新能源汽车补贴大幅退坡等众多因素的影响下,众泰汽车无国六车型投放市场,在广东、重庆、河南等重点省份无车可售。

被戏称“保时泰”:

山寨保时捷、奥迪、卡宴等

提起众泰汽车,很多人都会想到“保时泰”,即山寨保时捷、奥迪、卡宴等。公司一直被贴着山寨、模仿的标签。

2003年众泰汽车成立,股东中有多年主营汽车零配件的家族成员,零部件厂商凑齐,然后再跟人买来整车生产线,众泰就开始造车了。

2014年,被认为是众泰汽车闪亮登场的年份。因为赶上国内汽车制造的黄金期,众泰制造很快便独当一面。中国自主品牌汽车市场销量十二连降,众泰汽车全年销售却突破16.6万辆,较2013年逆势增长23.8%。

山寨之路走向高潮。众泰的王牌产品-T600,模仿大众途锐,2015年销量达到11.05万台,2016年末,众泰SR9“闪闪发光”,外观与保时捷Macan高度相似;据说刚上市三天,订单就突破2万,一车难求,要加价才能提车!2016年,众泰汽车累计销量达到33.31万辆,同比增长50%。

公司曾在风口推出的推出的云100、T11等新能源车型,补贴金额接近售价的60%。2015年众泰新能源汽车收入为21.9亿元,补贴就达到11.4亿元。

依靠补贴,众泰汽车2016年销量达到33万辆,一度被封为“中华神车”、“国民神车”。好景不长,但之后随着新能源补贴政策大幅度退坡,众泰新能源汽车的市场地位不断下降。

62亿商誉减值一夜引爆

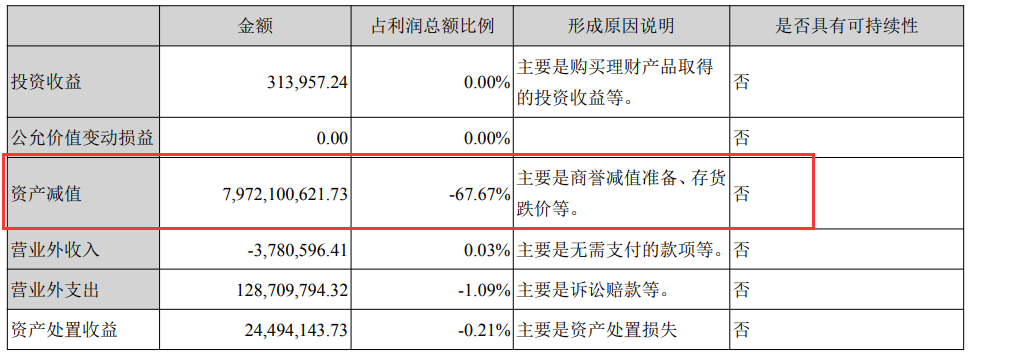

众泰汽车在年报中还指出公司巨额亏损的另外一个原因,即商业减值。

年报显示,公司2019年度需计提各类资产减值准备总额为84.31亿元,其中,计提了商誉减值准备61.2亿元。也就是说,市值只有40亿元的众泰汽车,计提了62亿元的商誉。

巨额商誉减值是如何形成的?缘起借壳上市。

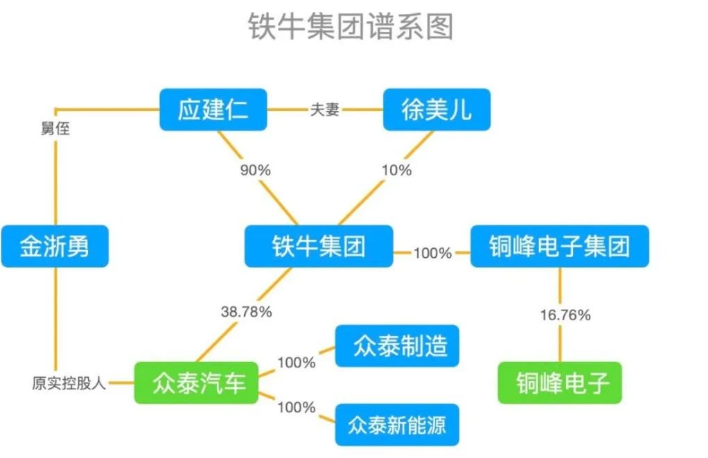

在销量高歌猛进的高光时刻,众泰汽车借壳金马股份上市了。2015年11月,应建仁正式启动“借壳”计划。外甥金浙勇成立永康众泰,作为本次“借壳”运作平台,众泰制造和众泰新能源两块重要资产均在其中。

2016年出炉的借壳方案显示,金马股份通过发行股份+现金的方式,收购永康众泰。

而彼时,永康众泰净资产价值约为22亿元,却给出116亿元的超高估值,增值率达到429%。金马股份当时的市值仅为32亿元,这项收购被誉为“蛇吞象”。次年6月,金马股份在深交所举行“重组更名仪式”,正式更名为“众泰汽车”,成功借壳上市。

为成功发行股份募集资金,彼时,金马股份及永康众泰汽车的共同控制人铁牛集团作为补偿义务人作出承诺:2016年、2017年、2018年、2019年经审计的扣除非经常性损益后归属于母公司股东的净利润分别不低于12.1亿元、14.1亿元、16.1亿元、16.1亿元。

但“重组上市”完成后,除了2016年众泰汽车“擦线”完成承诺外,其余年份均未能完成。

此前的2017年、2018年的销量分别为31.7万辆和23.31万辆,业绩大幅下滑。

众泰汽车表示,公司在2017年收购永康众泰汽车有限公司100%股权形成合并商誉65.79亿元,超过了当时收购价的一半。

其中,2018年计提商誉减值3.2亿元。2019年,众泰汽车来了个商誉大“洗澡”,62亿元商誉直接归零。众泰汽车在最新公告中称,2019年,公司资产重组业绩承诺未实现,公司董事长及总裁对此深感遗憾,在此向广大投资者诚恳道歉。

值得一提的是,因2018年度业绩承诺未兑现,根据《补偿协议》的约定,铁牛集团应补偿的股份数量为4.68亿股,上市公司拟以 1元总价定向回购铁牛集团应补偿股份数并予以注销,还应返还相应股份对应的分红收益,合计约702.7万元。

但是,时至今日,铁牛集团仍未兑现补偿事项。今年5月,浙江证监局对铁牛集团采取采取责令改正措施决定。

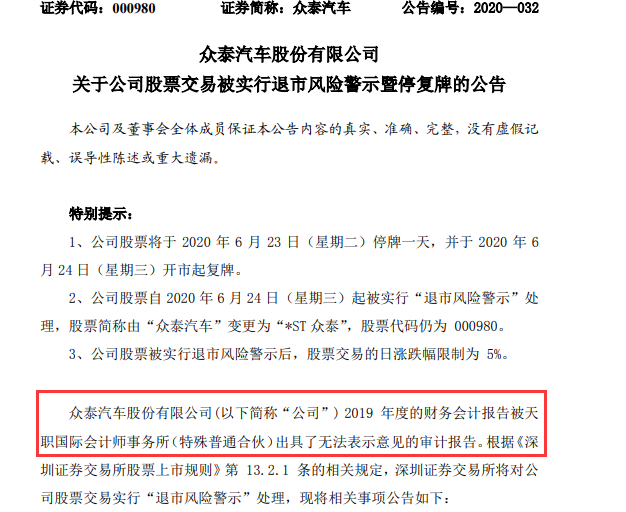

因非标年报披星戴帽

昨晚,众泰汽车还发布了公司股票交易被实行退市风险警示暨停复牌的公告,称公司股票将于2020年6月23日停牌一天,并于2020年6月24日开市起复牌。

6月24日起公司股票被实行“退市风险警示”处理,股票简称由“众泰汽车”变更为“*ST众泰”,股票交易的日涨跌幅限制为 5%。

根据公告,众泰汽车股票交易被实行退市风险警示是因为公司2019年度的财务会计报告被天职国际会计师事务所(特殊普通合伙)出具无法表示意见的审计报告。

公司还发布了股票可能被暂停上市的风险提示。根据《深圳证券交易所股票上市规则》的相关规定,若公司2020年度财务报告仍被出具否定意见或者无法表示意见的审计报告,公司股票将被暂停上市,敬请广大投资者注意投资风险。

董事无法保证年报真实

值得一提的是,众泰汽车董事娄国海表示,无法保证众泰汽车年度报告内容的真实性、准确性和完整性。

理由是,公司的持续经营能力存在较大不确定性,铁牛集团有限公司对公司的业绩补偿兑现难度较大,公司面临众多诉讼及担保事项。

在此情况下,无法合理估计公司因业绩补偿及或有事项对公司造成的损失金额,结合审计机构出具的无法表示意见的审计结果,无法确认2019年度公司的销售收入、利润总额及归属于上市公司股东的净利润等财务数据的真实性、完整性和准确性。

众泰汽车也称,内控环境存在重大缺陷、内控监督缺失众泰汽车经营困难,资金缺乏,生产经营停滞;与部分供应商存在大额资金往来,全年支付货款金额超全年订单总量;重大资产购买缺少调查和可行性研究。

此外,公司对外担保未履行审议与披露程序;职工的薪酬和社保费用未按时发放和缴纳,员工大量离职或不在岗,关键内控职能缺位,组织机构不能正常运行,内控环境存在重大缺陷、内部监督缺失。

董事长已被限高消

浙江省有两位知名的汽车“大佬”,一位是李书福,另一位便是众泰汽车背后实控人应建仁。

回溯到,1992年,应建仁年创办了一家五金厂,之后扩张后形成铁牛集团,业务不断拓展至电子元件、地产、汽车等。2003年、2007年。应建仁和妻子徐美儿控制的铁牛集团先后分别买下金马股份、铜峰电子两家壳公司。

2003年铁牛集团尝试汽车整车制造,出资300万元和自家亲戚一起成立了众泰制造,应建仁的两位外甥负责公司事宜。

应建仁曾是浙江永康地区首富。胡润研究院就发布的《36计胡润百富榜2017》显示,应建仁和其妻徐美儿财富达到140亿。

眼看他起高楼,眼看他楼塌了。除背后实控人风光难再外,天眼查数据显示,今年4月,众泰汽车董事长金浙勇被限制高消费。

多名高管已辞职

众泰汽车管理层也风雨飘摇。

据统计,今年内已有两名高管离职,3月,众泰汽车先后发布公告称,公司副总裁陈静、公司副总裁邓晓明递交辞职报告。

同时,公司诉讼缠身。天眼查显示,截至,今年以来,众泰汽车有19个开庭公告信息,主要为买卖合同纠纷和广告合同纠纷,众泰汽车都充当被告。

另外,有消息称,众泰湖南基地于5月29日发布《关于公司员工顺延放假通知》,称由于汽车行业下行压力及疫情严重影响,该基地全体在职员工放假时间延期到2021年6月30日。通知显示,众泰汽车鼓励员工主动离职,并给予一定的鼓励资金补贴。

股价从最高18元跌至不到2元

三年多时间暴跌9成

业绩下滑,公司股价也跌跌不休。

今年以来,众泰汽车股价一路下跌,截至6月22日收盘,众泰汽车股价为1.78元/股,较年初下跌近4成。

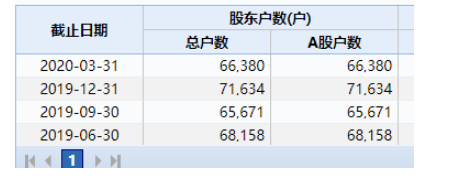

数据显示,截至今年一季度,公司股东户数约为6.64万户。

而在2016年末,公司“高光时刻”股价最高曾达到18.17元/股。与当时的高点相比,三年多时间,众泰汽车公司暴跌超90%,市值蒸发332亿,仅剩高点的十分之一不到。

粤公网安备44030002003979号

粤公网安备44030002003979号