内容提要:

国家计划2025年提高财政赤字率以缓冲经济压力。预算内赤字率从2.9%增加到4%,能够带来的财政赤字支出有多少?财政赤字的使用结构,比财政赤字规模更重要。同样的财政赤字规模,这些赤字是用于投资还是消费,或是一部分用于投资,一部分用于消费,效果自然大不一样。

一、国家计划2025年提高财政赤字率以缓冲经济压力。

前不久的中央经济工作会议指出,要实施更加积极的财政政策,并提出增加发行超长期特别国债等举措。还明确提出明年要“提高赤字率“,预计2025年财政赤字率有望达到4%。

人们分析,采取这样更强劲的财政刺激政策的目的,一是为了应对美国增加关税所做的准备,二是为了继续维持5%的经济增长目标。

当然,通常情况下,财政预算方案要等到明年3月份的全国人大会议上才会正式宣布,在两会拉开帷幕之前,相关数字都还有可能发生变化。

今年第三季度,我们的GDP同比增长4.6%,前三季度,增长4.8%,预估全年GDP可达到131万亿元,可比价增长4.7%左右。前11个月预算内赤字3.46万亿元,预估全年为3.77万亿元,预算内赤字率大约2.9%。

将预算内赤字率从2.9%增加到4%,就能够推动经济走出困境,将2025年的经济增长率从今年的4.7%左右推升到5%吗?

二、预算内赤字率增加到4%,能够带来的财政赤字支出有多少?

谈及扩张财政赤字能否推动经济走出困境,我们需要研究赤字的扩张规模和赤字的使用方向。

那么,预算内的财政赤字从今年预估的2.9%扩大到明年的4%,会带来多大的新增赤字规模呢?

首先我们要注意到,研究中国的财政赤字,必须弄清楚中国财政赤字的口径。

因为中国是有社会主义特色的市场经济国家,我们不仅在政治制度、经济制度上与世界大多数国家不同,我们许多统计指标的统计口径,和大多数国家也有较大的差异。

比如在财政收入支出这块,我们分为预算收支,基金收支,一些公共事业单位的收支,完全没有包括在财政部的报表之中。而大多数市场经济国家,就没有这样奇怪的分类了。

比如公共债务这块,我们对外公开的债务仅包括国债和地方债,地方公共机构的银行贷款和其他借款,地方投融资平台的负债,都未并入公共债务之中,甚至完全不公布这一块的数据。而大多数国家,是不允许在财政税务之外设立企业性质的投融资平台的。公共机构所有的负债,都是必须经过法定许可程序批准并一定会合并公布的。

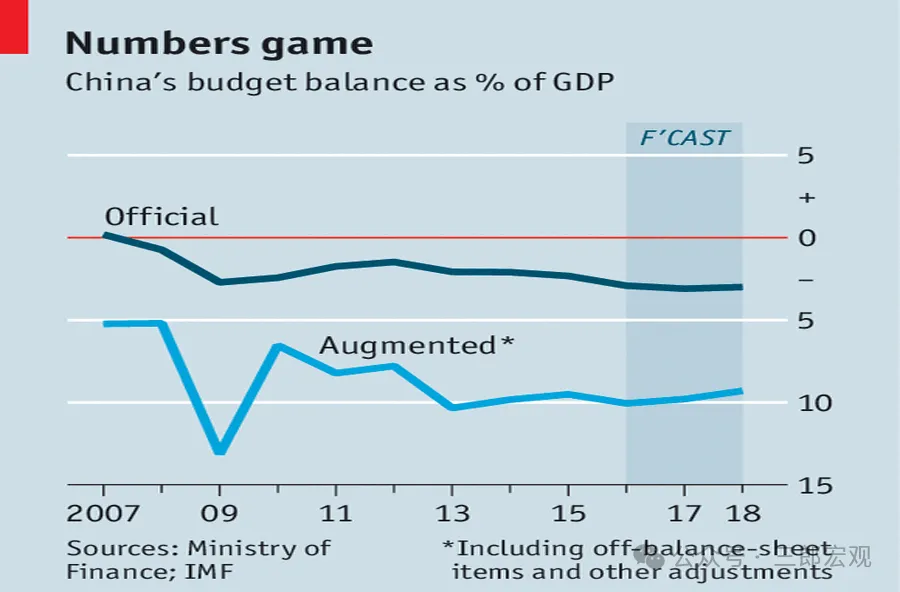

再比如赤字率,如果我们用默认的预算赤字率与其他国家比较,会觉得赤字率还有较大的扩张空间。但其他国家的赤字率是全口径的财政赤字率,而我们的基金收支赤字并未包括在预算赤字中,我们的超长期特别国债,也公开声明不计入财政赤字之中。因此,实际上我们有两种口径的赤字和赤字率。预算赤字率和包括基金和超长期国债的全口径赤字率。

那么在使用这些数据分析研究之前,弄清楚其统计口径,也就至关重要了。

其次,2024年我国两种口径的财政赤字率预估。

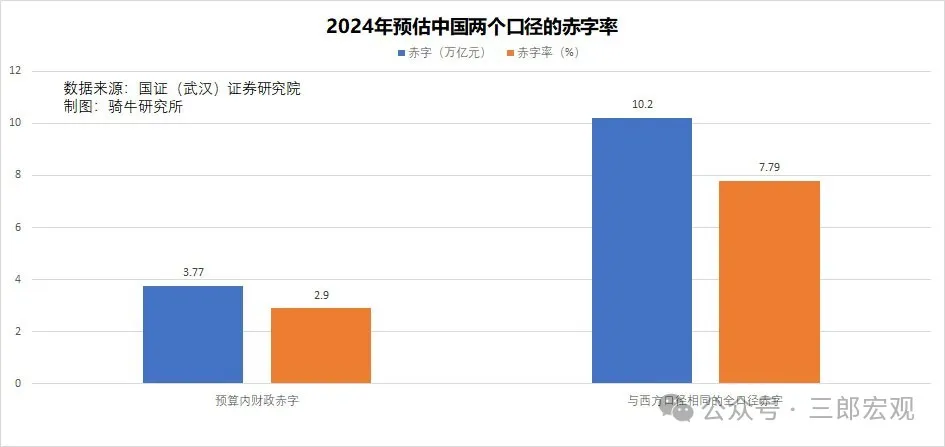

1-11月,全国财政预算收入21.05万亿元,支出24.51万亿元,赤字3.46万亿元。预估全年赤字3.77万亿元,预算赤字率为2.9%。

1-11月,全国基金收入3.09万亿元,基金支出8.1万亿元,基金收支赤字5.01万亿元,预估全年5.4万亿元。

2024年超长期国债额度1万亿元。

因此,2024年我们全口径财政赤字大约为10.2万亿元,赤字率达到了7.79%。

2023年,我们全口径的财政赤字率大约为7.11,超过了经合组织的平均水平和主要经济体中的大多数国家。

经济工作会提及的将财政赤字率提高到4%,指的是预算赤字。

预估2025年我们的GDP规模将增加到135万亿元,4%的预算赤字,意味着预算收支赤字将从2024年的3.77万亿增加到5.4万亿,增加1.63%万亿,增长43.2%。

从已经公开披露的信息研判,明年全国除了发行1万亿左右特别国债补充大行资本外,超长期特别国债发行规模会从今年的1万亿提高到1.5万亿以上。

但基金收支赤字预估将收窄,从今年的5.4万亿收缩到4.5万亿左右。

因此,大体估算下来,明年的全口径公共赤字将达到12.4万亿左右,比2024年增加2.2万亿左右增长21.6%,全口径财政赤字率将从今年的7.79%增加到9.18%。

这就意味着,尽管全口径赤字率接近10%了,但明年更积极的财政措施,从规模上定量分析,全口径财政赤字支出将增加2.2万亿左右。

三、财政赤字的使用结构,比财政赤字规模更重要。

使用好财政赤字支出,使之能够达到预期效果,并不是一件简单的事情。并不是说,只要实施宽松的货币政策和积极的财政政策,经济就一定会立竿见影,止跌回升。

如果只要采取宽松货币政策和积极财政政策,就一定能够推动经济增长,这个世界就不会存在孟加拉、委内瑞拉这些陷入长期经济危机的国家,也不会出现长达30年经济通缩的日本。 因为这些国家这些年一直在使用货币宽松和积极的财政措施。

如果依靠提高财政赤字就能够推动经济增长,欧盟就不会对成员国制定财政赤字率红线。

在不同的国家,同一个国家不同的经济结构和经济矛盾的周期中,同样的经济政策,需要有不同的着力点,才能发挥作用。在有些国家,可能单纯的经济政策无法产生预期效果,需要对阻碍经济发展、导致经济困难的一些不适应经济发展变化的制度予以改革。

具体到我们,同样的财政赤字规模,这些赤字是用于投资还是消费,或是一部分用于投资,一部分用于消费,效果自然大不一样。

我们目前面临的经济困境是什么?其实大家的认识已经趋于统一,那就是需求不足,供给过剩。但对需求不足的原因,还存在分歧。有人认为需求不足的原因是人们有钱,但消费意愿越来越低,通过不断降低存款利率,或者人为制造通货膨胀,可以挤出存款用于消费。有的人包括三郎则认为,需求不足是因为人们的收入增长严重滞后于投资和供给的增长,收入增长缓慢的原因在于国民收入分配中个人收入占比越来越低,公共财政的收入和国有企业的收入占比越来越高。事实上,后面这一种观点,也在获得越来越多人的认可。

因此,如果财政支出继续用于固定资产投资,以及对一些产业的支出和国有企业的补贴,其效果必然是导致供给的增速与收入的增速差距更大,供给矛盾更为突出,生产过剩更为严重,经济循环更为迟缓,经济增长更为困难。

如果财政支出开始主要用于提高个人收入,通过减税减费,让利于企业,鼓励企业增加劳动者工资。通过提高社会保障水平和财政转移支付,直接提高个人收入,那么,个人收入增长的速度将开始快于供给的增长速度,需求开始增长,需求与供给的矛盾开始缓和,经济循环开始通畅,终将可以推动经济更快地增长。

也只有将更多的财政支出用于增加个人收入,提高内需,才能化解特朗普重返白宫加征关税加剧我们产能过剩和通货紧缩的压力。

毫无疑问,中国明年可能会严重依赖于财政刺激政策,但也有可能动用其他政策工具来缓冲关税的影响,比如允许人民币贬值,以减轻关税贸易措施造成的冲击。但只有全面瞄准个人的财政刺激措施,才会获得预期效果,阻止经济滑向更深的通缩,推动经济复苏。

粤公网安备44030002003979号

粤公网安备44030002003979号