今年4月开始,河南以及安徽的几家村镇银行暴雷的事件发酵至今。

河南许昌市的禹州新民生村镇银行、开封市的新东方村镇银行、驻马店的上蔡惠民村镇银行、商丘市的柘城黄淮村镇银行,还有安徽蚌埠的固镇新淮河村镇银行和黄山市的黟县新淮河村镇银行——6家银行、40万储户、400多亿的存款,其中相当一部分受害者并非当地人,他们来自浙江、安徽、山东、陕西、北京、湖南、辽宁、广东……

2021年,他们大多是通过“度小满”、“京东金融”等互联网平台,购买了涉事村镇银行推出的互联网存款产品。

而这些个人“存款”,有些是年轻人准备用来结婚、买房的,有些是老年人准备用来养老的……

在各大金融平台里,几家村镇银行的利息比四大行高不少,但也还没有高到离谱的地步;真正能够吸引这些储户的,是来自公权力的背书——正规的银行、都在银行存款保险牌照名单里,虽然利息不算太高,但总比那些理财产品安全吧?

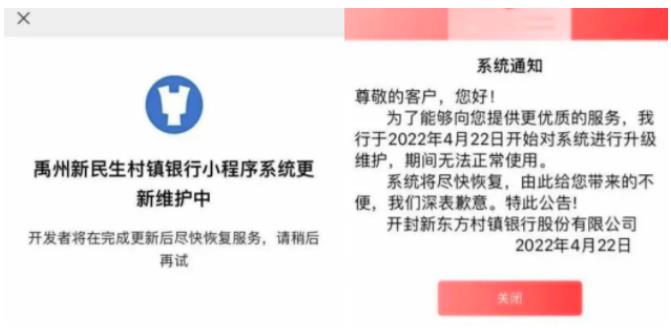

然而,今年年初开始就有储户发现,各家互联网金融平台陆续将这几家银行的信息下架;银行的解释是小程序还能自由存储;然而到了4月18日,它们的小程序也开始集体“系统维护”:

随后监管层通报这几家银行的股东涉嫌勾结内外,非法揽储。

受害储户很快查出,涉事的六家村镇银行,有五家(包括安徽的两家)的控股方均为河南许昌农商行。这个许昌农商行问题重重、股权分散,73个股东中25个都被列为了失信被执行人,而副行长孙振甫目前正被悬赏通缉。魔幻的是,孙振甫去年12月被“双规”,今年3月被通缉,怎么跑的?

结合目前河南银监会公布的信息,许昌农商行背后的操盘手,很可能就是注册地在河南郑州的新财富集团,该集团已于今年2月10日注销,实际控制人——靠玩贷款起家、曾是首家民营高速兰尉高速背后实控人、有着河南第一古董商人之称的河南商人吕奕,在四个月前曾被带走“协助调查”,而后逃到了美国……

比起《人民的名义》里丁义珍的突然出逃,孙振甫、吕奕在被调查的情况下出逃,更显得离奇;而对比影视剧的情节,孙振甫、吕奕会是此次村镇银行暴雷背后真正的“老虎”和“大鳄”吗?

4月25日,央行回应称,有关部门已开展调查;4月30日,银保监会有关负责人回应称银保监会高度关注河南等地个别村镇银行有人涉嫌违法及线上服务渠道关闭问题,已责成当地银保监局部门密切配合有关部门,迅速开展调查核实,积极稳妥处置;随后北京青年报公布了一则储户报警录音,警方表示:“初步发现相关银行和河南新财富集团投资控股有限公司合作,后者涉嫌非法吸收公众存款,目前已处于立案侦查阶段。”

储户们最担心的事还是发生了,一旦“银行存款”变成“非法吸收”,如同几年前的P2P暴雷一样,这些存款很可能就要彻底打水漂。因为只有正规的存款才能受到《存款保险条例》保护——“最高偿付限额为人民币50万元,限额以内全额赔付。”

于是,这些外地储户在做好一切配合防疫政策的准备后陆续来到河南,要求取回自己的存款。然而,今天早上,笔者却看到了一则令人震惊的消息:

这是谣言吗?笔者很希望这是“谣言”。

中国的防疫成果是全体人民共同努力、付出了巨大牺牲得来的,容不得半点的儿戏;如果这不是谣言,笔者要愤怒地质问:防疫政策能这么用吗?!某些人是想“递刀子”坐实“境外敌对势力”对中国防疫政策的攻击吗?

六家村镇银行集体暴雷,当务之急是解决问题,而不是解决提出问题的人。

现在定性是“非法吸收公众存款”,当初负责审批的是谁?负责监管的是谁?又是谁允许“非吸”违法行为堂而皇之地出现在各大互联网金融平台上的?负责审批、监管的官员们要不要担责?“度小满”、“京东金融”们要不要担责?

当初,“空手套白狼”的蚂蚁金服上市受阻,某些糊涂蛋还跟着财经大V们替互联网金融和马云们叫屈;如果混乱的互联网金融不被整肃而做大至今,那此次河南村镇银行暴雷的受害者又岂止这40万储户?

有人说,中原大地的老百姓,差不多每隔10年就被“非法集资”折腾一回,此言不虚。上世纪末是涉案金额高达8.99亿的河南三星公司非法集资案;10年前是遍地的担保小额贷款,有能力搞来牌照的官员、黑势力、银行员工,迅速开起了近2000家担保公司,吸纳了上千亿资金!而这样的现象,绝不仅仅存在于河南……

截至2021年末,全国有1649家村镇银行,而大部分村镇银行的前身正是小额贷款公司。

村镇银行设立的最初目的,据说是“主要为当地农民、农业和农村经济发展提供金融服务”,振兴乡村、振兴农业。

2006年末,银监会出台了《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,放宽农村银行业金融机构准入政策,而发明这个事物的正是经济学家茅于轼等人在90年代就开始在山西临县首先试点的营利性民办小额贷款;

2007年3月,第一家村镇银行在四川省仪陇县成立,截至2011年5月,全国共组建村镇银行536家;

2012年3月28日,时任总理温家宝主持召开国务院常务会议,提出“鼓励和支持民间资金参与地方金融机构改革……符合条件的小额贷款公司可改制为村镇银行”,为配合这一政策,2012年5月,银监会出台《关于鼓励和引导民间资本进入银行业的实施意见》,点燃民间资本尤其是小额贷款公司投资村镇银行的热情;

截至2012年9月末村镇银行全国已经增长为799家,至2014年12月末全国村镇银行的数量骤增至1547家;

随着2014年P2P的接连暴雷,村镇银行绕道P2P放贷的路子被叫停,村镇银行的井喷式增长才停下来。

回顾村镇银行的发展历史,政策制定的最初动机的确是为了扶植乡村和农业发展,然而,一项“好动机”的政策最终却变成了今天的局面,原因何在?

随着现代化和工业化的发展,农业产值在国民生产总值中的比重下降是大势所趋,而且下降的速度会越来越快,单纯依靠农业生产挣不到钱是一个现实问题;而在不解决农村地区生产资料所有制以及农村发展长远出路(毛泽东时代的出路是依托人民公社的社队企业,让农村办工业、缩小城乡差距)的前提下,创业的农民个体在市场大潮中如何与那些资本雄厚的市场主体进行竞争和博弈?个体农民的破产也就成了大势所趋。

在这样的背景下,村镇银行靠政策出发点根本“无利可图”,——村镇银行的存在为私人资本进入银行金融业打开了一条通道,而资本的唯一动机不就是“利润”吗?这就促使村镇银行将业务转向非农的工业商业领域、甚至是转向彻底脱离实体经济的纯金融领域,最终导致了后来出现的“高息揽储”、“非法吸收公众贷款”的种种问题。

由于监管失察,导致实控人把村镇银行当成了提款机。偏偏吸收存款的过程又是合规的,要想填窟窿只能动用存款保险;而窟窿太大、太多、反复出现的话,存款保险填得满吗?村镇银行以及其他的民营性质或民营背景的小银行的乱象,绝不止此次暴雷的六家村镇银行,以前有(如规模更大、更令人震惊的包商银行暴雷)、以后还会有;如果背后的操盘者看到他们捅出来的窟窿最后都有存款保险买单,那就更加肆无忌惮了,最后大不了丢个替罪羊出来……

这样的现象正应了马克思的一段话:

如果有10%的利润,资本就会保证到处被使用;有20%的利润,资本就能活跃起来;有50%的利润,资本就会铤而走险;为了100%的利润,资本就敢践踏一切人间法律;有300%以上的利润,资本就敢犯任何罪行,甚至去冒绞首的危险。

不把这背后的大老虎全部揪出来,不彻底放弃对“资本善意”的幻想,尤其是对“资本进入金融领域”的幻想,这样的状况只是反复出现。前几天,网上有人说蚂蚁金服要卷土重来,笔者同样不希望是真的。

前几天,《光明日报》发表了一篇文章《引导资本充分发挥繁荣社会主义市场经济的积极作用》,里面提出了一个骇人听闻的观点:“资本反应了社会主义的生产关系”:

难道资本到了中国就摆脱了生产资料的私有占有制?

面对河南村镇银行暴雷事件,歪嘴和尚们的脸不疼吗?

【文/子午,红歌会网专栏作者。本文原载于“子夜呐喊”公众号,授权红歌会网发布】

粤公网安备44030002003979号

粤公网安备44030002003979号

微信或手机浏览器扫一扫