2020年以来,新冠疫情的全球爆发,特别是最为严重的美国疫情,吸引了全世界的目光,转移了人们的注意力,关于经济金融问题反而不那么被重视。但归根结底,经济问题是其他一切问题的根源,是解释各种政治、社会、文化等现象的基础。因此,我们有必要回顾一下过去几年的经济金融演化脉络,分析2008年美国次贷危机以来新一轮的经济周期。

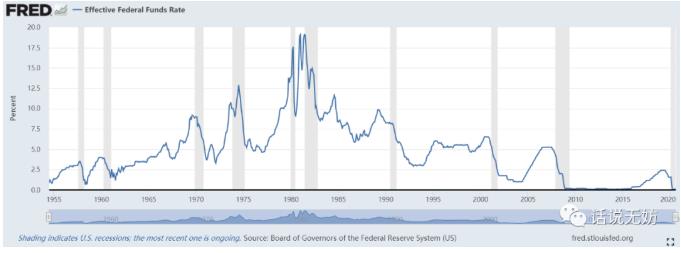

从经济危机周期理论的角度来看,如果我们以美国联邦基金利率这个周期性指标来分析,可以说每一次的利率高峰期都对应着一次金融或经济危机。如此来看,2008年是美国上一轮的金融危机爆发时间点,2019年8月1日美联储结束加息进程开始进入降息通道,并且在当年连续三次降息。

但由于当时并没有发生特别重大的经济问题事件,人们或许还难以判断美国是否就发生了新一轮金融危机。随后,到了新的一年新冠疫情的突然爆发,美联储在救济经济和民生的合理要求下,自然而然的印钞降息扩表,人们也就似乎合情合理的不再去讨论美国的金融危机及其背后的罪魁祸首了。

2020年3月份,美联储直接降到零利率,一直延续至今,未来几年都不可能再加息回来。如此看来,这应该是美国新一轮的金融危机已经发生的证据。那么,2019年8月以来的金融危机是如何表现的,背后的逻辑是什么?

2008年金融危机正是由美国房地产市场的次级贷款引爆的,美联储救市放水后,随后几年资金并未流入已经崩盘的楼市。美联储有史以来最低利率、最长时段的货币宽松政策,长达8年的零利率,导致美国的企业债急剧膨胀,它们宁愿发债借钱回购股票而不是投资生产,以此拉升股票资产价格,获得虚拟资本收益。

美国股市道琼斯指数和标准普尔500指数

2009年以来美国股市经历了史上最快和最大幅度的上涨,也确实可看作是美国金融化虚拟经济的繁荣昌盛。但这种繁荣纯粹是债务催生的资产泡沫化的繁荣,与此同时发生的是美国对国际资本流入的吸引力越来越低,而美国同期的经常项目贸易逆差越来越大。美联储2008年放水印出来的货币资本流入新兴市场国家收割财富的能力也在降低,特别是面对中国金融资本的崛起和竞争一筹莫展,至今还没能大量收割中国的实体经济财富。

从美国国际收支平衡表就可以看出,美国一直是依靠金融账户的顺差来弥补巨大的经常账户赤字。而美国主导国际货币金融制度的金融霸权,是美国金融账户顺差的关键。但是,自2009年全球金融危机之后,美国金融账户中证券投资和其它投资领域资本流入急剧下降,特别是2015年和2018年,比最高峰时期每年少流入约7000亿美元。

在此背景下,当初大规模发行的企业债到期支付的日期越来越近,如下图,2019年正是第一个到期高峰年,接下来的几年是越来越高。如果说2008年的美国金融危机是房地产次级贷款大规模违约引发的,是低收入的消费者按揭贷款违约,那么2019年发生的则是企业因为营收不景气导致的大规模债务支付问题。为了偿付集中到期的债务,企业要么抵押或出售资产以获取现金,再或者发行新的债券来募集资金;无论哪种方式,导致的即时结果都是一样的,那就是会出现金融市场上的资金遽然紧张,利率短期内急剧飙升。

投资级和高收益美元债券到期规模

于是乎,我们看到美联储从2019年8月1日开始,短时期内连续三次降息,并且停止缩表。9月17日,美国纽约联储隔夜回购531.5亿美元,9月18日还将进行同类操作,通过投放流动性维持联邦基金利率处于目标区间,是十年来首次重启隔夜回购。本周美国隔夜一般抵押品回购利率飙升,一度涨超600个基点至8.75%,创史上最大涨幅。短短一周内,美联储紧急放水近5000亿美元,其资产负债表迅速扩张重回4万亿美元规模。

2019.8.1有效联邦基金利率降息,9.17日飙升美联储被逼放水

2019.9.17美联储有抵押的隔夜融资利率飙升

光是2020年上半年,就有3600家美国企业申请破产,3月以来,美国一共有超10万家小型企业永久倒闭。各个企业为了自救,开始疯狂发债,2020年6月,美企发债再创新高,高收益公司债券发行规模达466亿美元。按照市场最初的预计,美国企业债危机本应该在2020年7月大爆发,危机似乎不可避免。

也就是说,即使没有2020年突如其来的新冠疫情的影响,美国2008年之后新一轮的金融危机也必然会爆发,疫情只不过是加重并影响了美国中小企业的破产而已。从另外一方面来说,疫情或许对美国的大企业和大金融资本集团并不是坏事,甚至是好事。我们知道,早在2018年年底,美国的股市就爆发了一次不小的危机,道琼斯指数一度下跌超过4000点,导致很多回购股票的大企业损失惨重。

2018年10月后之后,美股进入下跌通道,纳斯达克、标普500指数10月份以来的跌幅已经超过20%,而很多个股的跌幅会超过指数的跌幅,部分公司回购的股票已经开始亏损,失去了偿还债务的部分利润来源,债务违约风险加大。很多大企业的优质债券纷纷被评级公司下调至BBB级甚至垃圾债券。

以苹果公司为例,据《华尔街日报》报道,2018年前9个月苹果公司共花费了约629亿美元进行股票回购,苹果公司回购股票的平均价格为222.07美元,12月28日苹果公司收盘价为156.15美元,629亿美元回购的股票目前跌至538亿美元,苹果公司直接损失了超过91亿美元。

这个时候美国的新一轮经济危机已是初见端倪,而与此同时,美国政府的财政赤字也越来越严重。美国联邦政府也迫切需要发行新的国债,来缓解政府财政支出的压力。2019年的开头美国联邦政府过得并不怎么顺利。先是因为修墙的临时支出法案未获得参议院通过,致使政府从去年年末一直停摆至1月26日,打破历史纪录的同时,特朗普不得不签署临时法案,将政府暂时运作至2月15日。

同年3月1日政府债务临时上限将要到期,可能要继续上调债务上限。当时,美国的财政赤字接近8000亿美元,联邦政府所欠外债达15.3万亿美元,约占GDP的78%,而国会预算办公室预测,今年美国的赤字将达到1万亿美元,而到了2029年,美国外债占GDP的比例将超过90%。

21世纪以来,美国仗着美元的国际金融霸权货币地位,最大限度地吸收和利用国际资本,向境外投资者不断释放国债,年年上调债务上限,2000年以后债务上限被接连提升了18次,其中美国国债最大的两个海外持有者就是中国和日本,持有量从21世纪初的1千亿美元增长到了现在的1万亿美元规模。

到了2019年7月份,美国财政部长姆努钦一再警告,如果国会不提高美国债务上限授权,政府可能会在9月初资金告罄,并且等到9月份提高美国的举债上限将增加前所未有的违约可能性。最终,经过多方博弈讨价还价,达成的协议是同意提高未来两年联邦政府支出上限,并将财政部发债权限延长至2021年7月31日。

美国债务从2019.8加速上涨(单位:百万美元)

从2019年8月份开始,美国政府短短几个月内就发行了上万亿美元的国债。再加上,中国和日本这两个最大的美国国债持有国,不约而同的的从8月份开始大量抛售美债。前面已经分析过的,2019年9月又是企业债到期高峰。以上因素叠加起来,就导致了美国金融危机突然爆发,市场资金遽然紧张,流动性严重不足。

很显然,如果没有美国政府和美联储出面拯救的话,按照2019年9月份当时的情况发展下去,受损失最大的肯定是那些大企业和大金融资本集团。并且,这些利益集团并没有太好的理由要求政府和美联储出面救市,毕竟从2018年开始特朗普总统推出的史上最大规模的减税计划已经开始实施,声称十年内为企业和大资本减税五万亿美元。这个时候你居然说还要求政府出面拯救你的企业债危机,恐怕美国舆论要爆炸了。

也正是因为这个减税计划导致美国政府的财政收入明显不足,财政赤字大幅上升,2019年史无前例的接近一万亿美元的赤字。政府因此日子过的很紧张,时时刻刻忧虑担心是否会关门。这大概就是总统特朗普不断推出各种骚操作到处讹钱的根本原因吧,比如各种退群,要求相关国家承担驻军成本,其中最引人瞩目的当然就是针对全世界的贸易战,通过增加关税来创造财政收入。

也因此,作为对美国贸易最大的顺差国中国,当然就成为特朗普的最佳活靶子。美帝国主义对中国一直以来的遏制这丝毫不用怀疑,但打出贸易战加关税这张牌,恐怕很大程度上还是其国内的内部矛盾衍生的结果,即减税导致的财政赤字成本的对外转嫁,且转嫁的对象并非中国一国,也包括美国的传统盟友如日本、欧盟等国。

所以,就在美国于2019年9月金融危机开始爆发,且随着更大规模的企业债券到期,政府财政赤字的快速上涨,危机趋向更加深化,其国内的矛盾必然更加激烈,政府是否还有可能像2008年那样推出大规模的救市计划,其实很难说。但就在这个关键时期,新冠疫情全球爆发了,特别是在美国扩散得最严重。

人们几乎难以想象,美国的上层精英包括总统特朗普关于新冠病毒的惊人言论,比如假借自由之名反对戴口罩,注射消毒水能够遏制病毒等等反智言论。美国拥有非常强大的医疗保健防疫系统,但在2020年前几个月对新冠病毒的防治却一点都不给力,某种程度上似乎在放任病毒的扩散。特朗普和那些精英们绝不是弱智,借疫情来推出有利于他们救市计划,并不是不可能。

美国的富人精英们当然不用太担心病毒对他们自身生命的危害,那是穷人该担心的问题。病毒的大规模扩散,对大企业和大资本来说,虽然也会影响其营业收入,但这并不是最重要的,谁都知道他们最重要的财富的是金融资产,不是实体产业。恰恰是以应对疫情为理由,美联储才能推出零利率和无限量QE的终极大招,这一无底线的政策首先是对大企业和大资本的利好,悄无声息的、在没有任何舆论反对的情况下就把他们从金融危机的水深火热之中拯救出来。

接下来还会持续五六年的企业债到期高峰,并且目前主要都是依靠发行新的债券来替换旧的债券,在资本主义制度和价值体系下债务是不会自动消失的,美联储的零利率量化宽松政策还会持续很长时间,会不会超过2008那次的长达8年的时长,还不好说。像中国,还包括美国的盟友日本、欧盟都充分认识到了美国金融泡沫的危机以及美元信用的危机,都在另寻出路。

美国这次放出来的天量货币,已不可能像过去那样顺畅的向全世界转嫁危机代价,并且现在全球化危机越来越明显,去全球化已是大势所趋,全球产业链断裂或重组正在进行,美国最主要的财富就是美元虚拟化金融资产,必须依靠全球各国实体经济和商品的支撑,所以美国现在急切的想重建一个支撑美元的产业链同盟,甚至不惜祭出新冷战的手段,强行制造一个意识形态敌人来作为拉拢同盟的借口。

但谁都不是傻子,没有哪个国家会甘愿当美国金融泡沫的接盘侠。或许美国现在会后悔当年冷战对手苏联的解体,导致它当年的小弟同盟国现在都各自为战了,人心散了,队伍不好带了。现在的美国就像中国历史上晚期的东周,美元空有天子之名,事实上各诸侯国都有自己独立的利益,象征性的每年给他点贡赋。

美元金融资产泡沫是否会内爆,美国的阶级矛盾和族群矛盾是否会彻底爆发,失去产业链支撑的美国是否会发生超级通货膨胀,抑或失控之下的美国是否会发起战争……

和平与发展已成往事,未来将是一个难以预测的动乱时代!

粤公网安备44030002003979号

粤公网安备44030002003979号

评论功能已恢复开放,请理性发表高见!